Содержание

Подготовили обзор систем налогообложения и разобрали, для какого типа цветочного бизнеса какую систему выгоднее использовать. Пригодится для всех, кто собирается открывать бизнес или уже открыл, но сомневается, что выбрал выгодную систему.

«Цветочная затея»

бутика «Достигация»

Гайд: Системы налогообложения для цветочного магазина: как выбрать в 2025 году

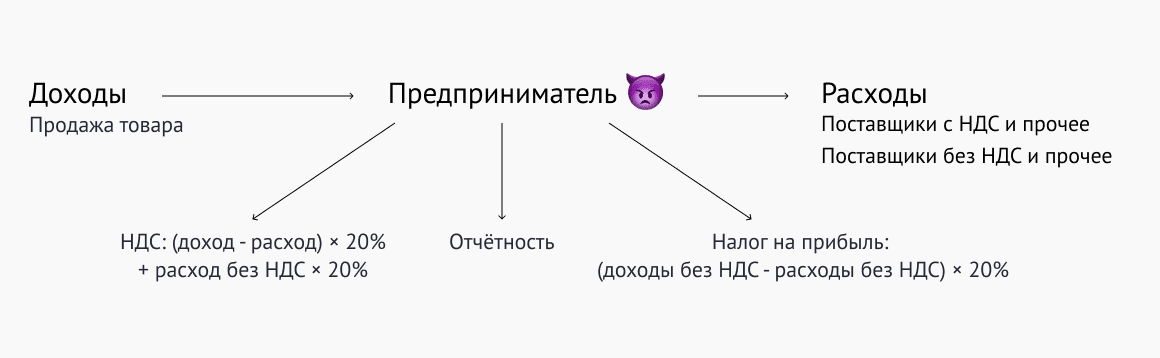

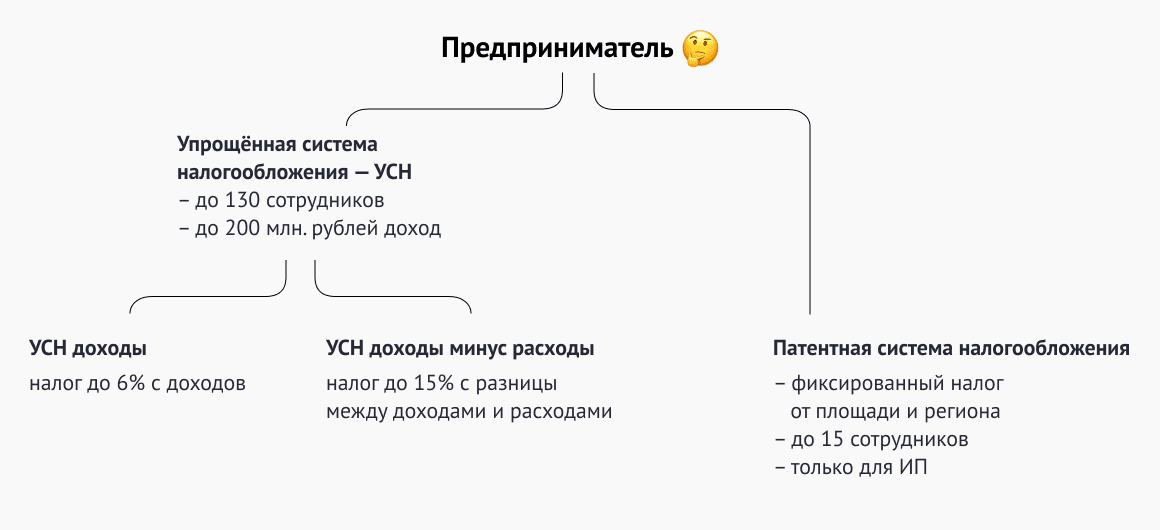

ОСНО — самая дорогая и невыгодная система для цветочных магазинов

ОСНО — общая система налогообложения. Когда регистрируете бизнес, то эту систему налоговая назначает как бы по умолчанию, если не выбрать упрощенку.

В большинстве случаев эта система невыгодна для цветочного бизнеса — придется платить несколько типов налогов и сдавать много отчетности. При работе на ОСНО точно не обойтись без своего бухгалтера, а то и нескольких.

В цветочном бизнесе эту систему применяют редко. Компании ее используют только тогда, когда по другим системам работать не могут из-за ограничений. Например, если в компании больше 130 сотрудников или оборот превышает 200 млн рублей в месяц.

Совет: перед регистрацией бизнеса заранее просчитайте налоговую нагрузку на разных режимах. Сравните не только ставку налога, но и расходы на бухгалтера, отчётность и время на администрирование. Часто экономия на выборе системы налогообложения даёт больший эффект, чем снижение закупочной цены на цветы.

Какие системы подойдут для цветочного бизнеса

Есть несколько систем налогообложения, они более выгодны для цветочного бизнеса:

При регистрации ИП сразу подайте заявление для перехода на УСН. Если не сделали этого сразу, потом это можно будет сделать в течение 30 дней после регистрации.

Если у вас действующий бизнес, перейти на другую систему можно только в следующем году: 31 декабря текущего года нужно подать уведомление в налоговую.

Лайфхак*: заранее выберите вариант УСН — «доходы» 6% или «доходы минус расходы» 15% — и просчитайте оба сценария. В цветочном бизнесе высокая доля закупок и списаний, поэтому часто выгоднее режим «доходы минус расходы». Но если вы только тестируете формат или работаете с минимальными затратами, ставка 6% может оказаться проще и безопаснее на старте.

«Научились считать расходы и доходы. Теперь я понимаю, сколько трачу на закупку, и могу это контролировать, вижу, какую выручку получаем ежемесячно, — слежу за тем, чтобы она росла каждый месяц.

Работаем эффективнее. Средний чек вырос на 700 рублей: в первый месяц работы с Посифлорой было 1 500, после 10 месяцев — 2 200 руб. Оборот растет ежемесячно на 10%.»

Флорист и основательница студий FloweRom и The Room

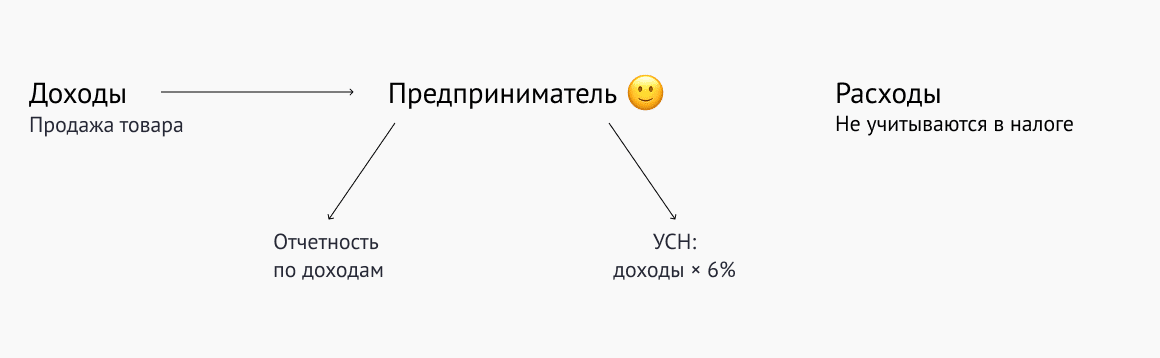

УСН «Доходы»

В этой системе налог уплачивается только с доходов. Основные доходы — продажа товаров и услуг: цветы, букеты, шары, подарочная упаковка, доставка и так далее.

Налог 6% с дохода — максимальная ставка налога. В некоторых регионах она может быть меньше на определенные виды деятельности. Для цветочного бизнеса основной вид деятельности по классификатору — торговля розничная. Узнать ставку для вашего региона можно на сайте налоговой.

УСН нужно уплачивать частями — за первый квартал, за полугодие, за девять месяцев и за год. Первые три части нужно заплатить в 2021 году:

- не позднее 26 апреля за первый квартал

- не позднее 26 июля за полугодие

- не позднее 25 октября за девять месяцев

УСН за 2021 год нужно заплатить в 2022 году:

- не позднее 31 марта для ООО

- не позднее 3 мая для ИП

Хитс: даже если вы работаете на УСН «Доходы», ведите учет расходов. Во-первых, это поможет контролировать реальную прибыль, а не только оборот. Во-вторых, если в будущем решите перейти на режим «доходы минус расходы», у вас уже будет готовая база цифр для анализа и принятия решения.

Менеджер свяжется и познакомит вас с Посифлорой

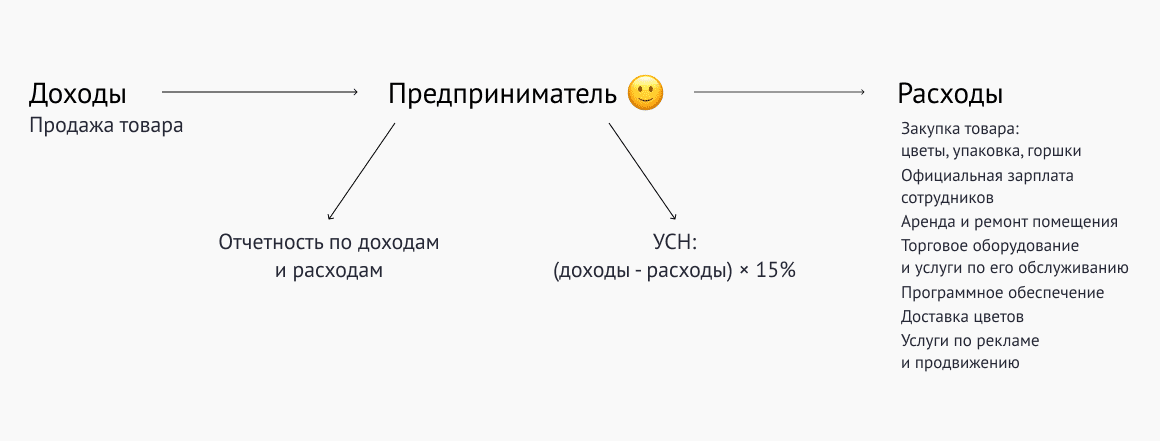

УСН «Доходы минус расходы»

«Доходы минус расходы» — вторая разновидность УСН. В этой системе налог уплачивается с разницы между доходами и расходами.

Основные доходы — продажа товаров и услуг: цветы, букеты, шары, подарочная упаковка, доставка и так далее. Основные расходы — закупка товара: цветы, упаковка, горшки. Если расходы 70% от доходов и больше, выгоднее использовать УСН «Доходы минус расходы». Если расходы меньше 70% от доходов, выгоднее использовать УСН «Доходы».

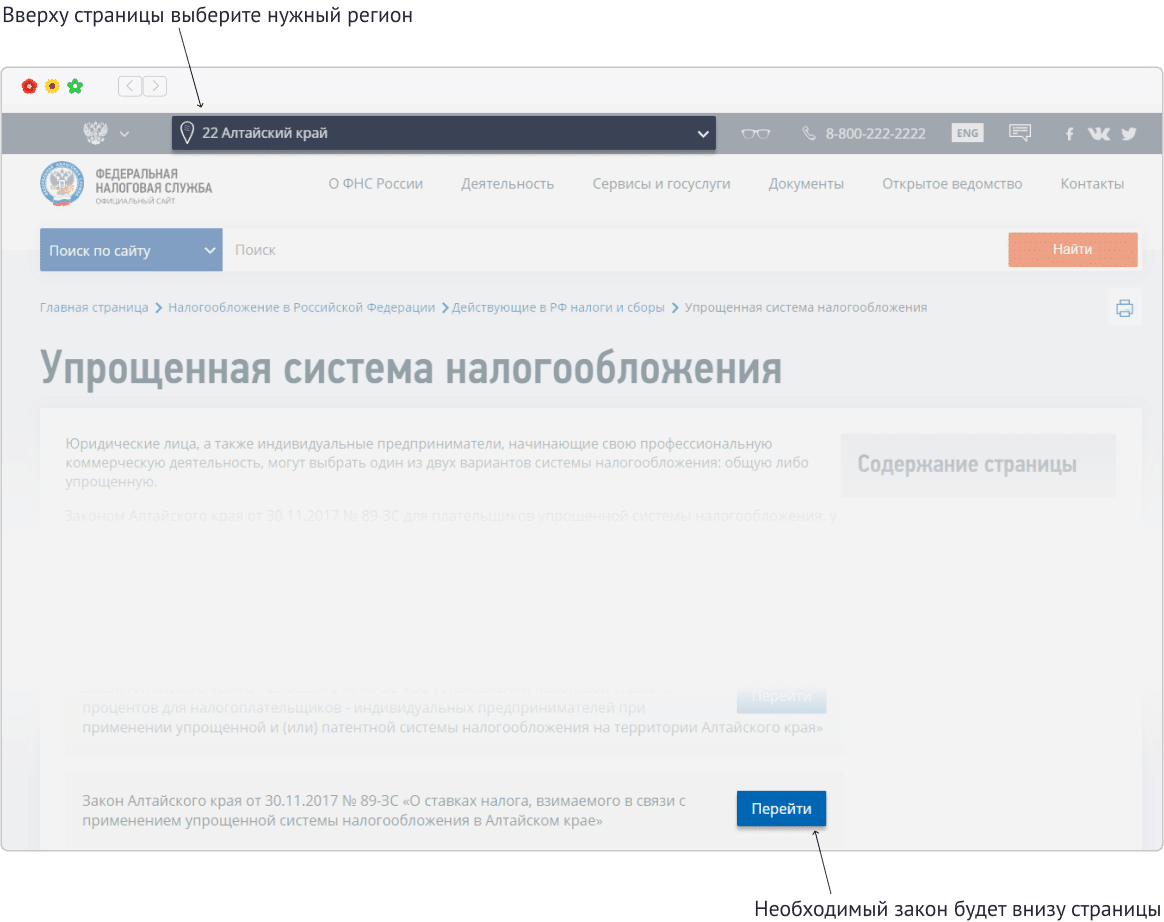

Налог до 15% от разницы между доходами и расходами. Ставку определяют регионы сами. Узнать можно на сайте налоговой. Вверху страницы выберите нужный регион. Внизу страницы будет ссылка на документ со ставками для этого региона.

Налог платят частями: за первый квартал, за полугодие, за девять месяцев и за год.

Налог платится с разницы доходов и расходов. Правда, не все расходы можно зачесть, а только те, что связаны с бизнесом.

Закупка товара: цветы, упаковка, горшки

Официальная зарплата сотрудников

Аренда помещения

Ремонт помещения, в том числе арендованного

Торговое оборудование и услуги по его обслуживанию

Программное обеспечение

Доставка цветов

Услуги по рекламе и продвижению

И так далее.

Полный перечень расходов указан в статье 346.16. НК РФ «Порядок определения расходов»

Закупка пиццы, пирогов осетинских и шампанского

Проживание в отеле на Мальдивах

Аренда дома на колесах

Даже если четко подавать расходы по этому перечню, могут быть уточнения, проверки и отказы в принятии расходов со стороны налоговой. Поэтому рекомендуем заранее обратиться за помощью к опытному бухгалтеру, чтобы он проконсультировал по расходам для вашего конкретного бизнеса.

Есть еще два условия, при которых расходы учитываются в налоговом учете:

- Товар получен от поставщика, а если это услуга, то она оказана исполнителем полностью.

- Этот товар или услуга оплачены полностью.

Если хотя бы одно из этих условий не было выполнено, расходы принять к учету не получится.

Представим, закупили цветы, но пока еще не оплатили. Даже если поставщик передал закрывающие документы, принять такой расход к учету нельзя. Сначала надо оплатить.

Обязательно фиксируйте услуги, которые нельзя показать физически. Например, взяли консультацию по развитию цветочного бизнеса, нужно доказать, что консультация была, а не просто списали расходы. Подтверждением может быть: переписка в мессенджерах или по почте с исполнителем, записи звонков и видеоконференций, отчет о выполненной работе с графиками, цифрами до и после. В общем, чем больше будет материалов, которые можно показать, тем больше шансов, что этот расход зачтут.

Лайфхак*: перед выбором системы сделайте расчет на цифрах за 2–3 месяца. Посчитайте фактическую долю расходов от доходов и смоделируйте налог по обеим схемам — «Доходы» и «Доходы минус расходы». Такой предварительный расчет покажет, где вы реально платите меньше, а не где «кажется выгоднее».

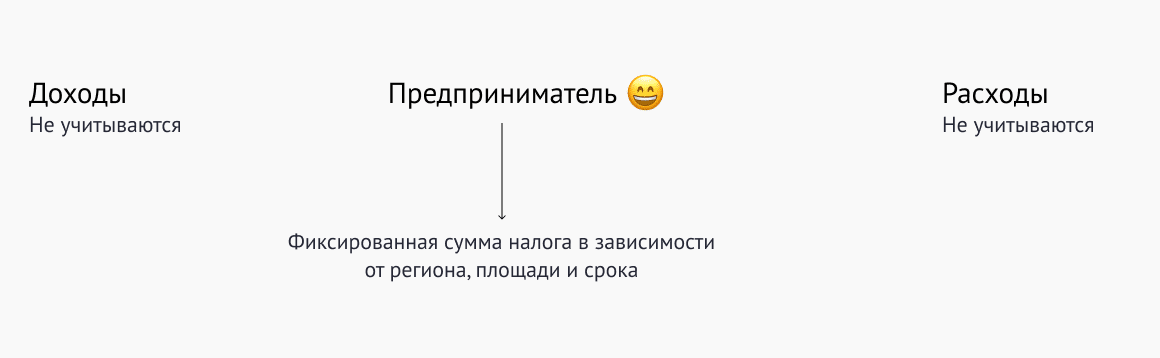

Патентная система налогообложения, или «патент»

В этой системе ИП платит фиксированную сумму налога в год — патент.

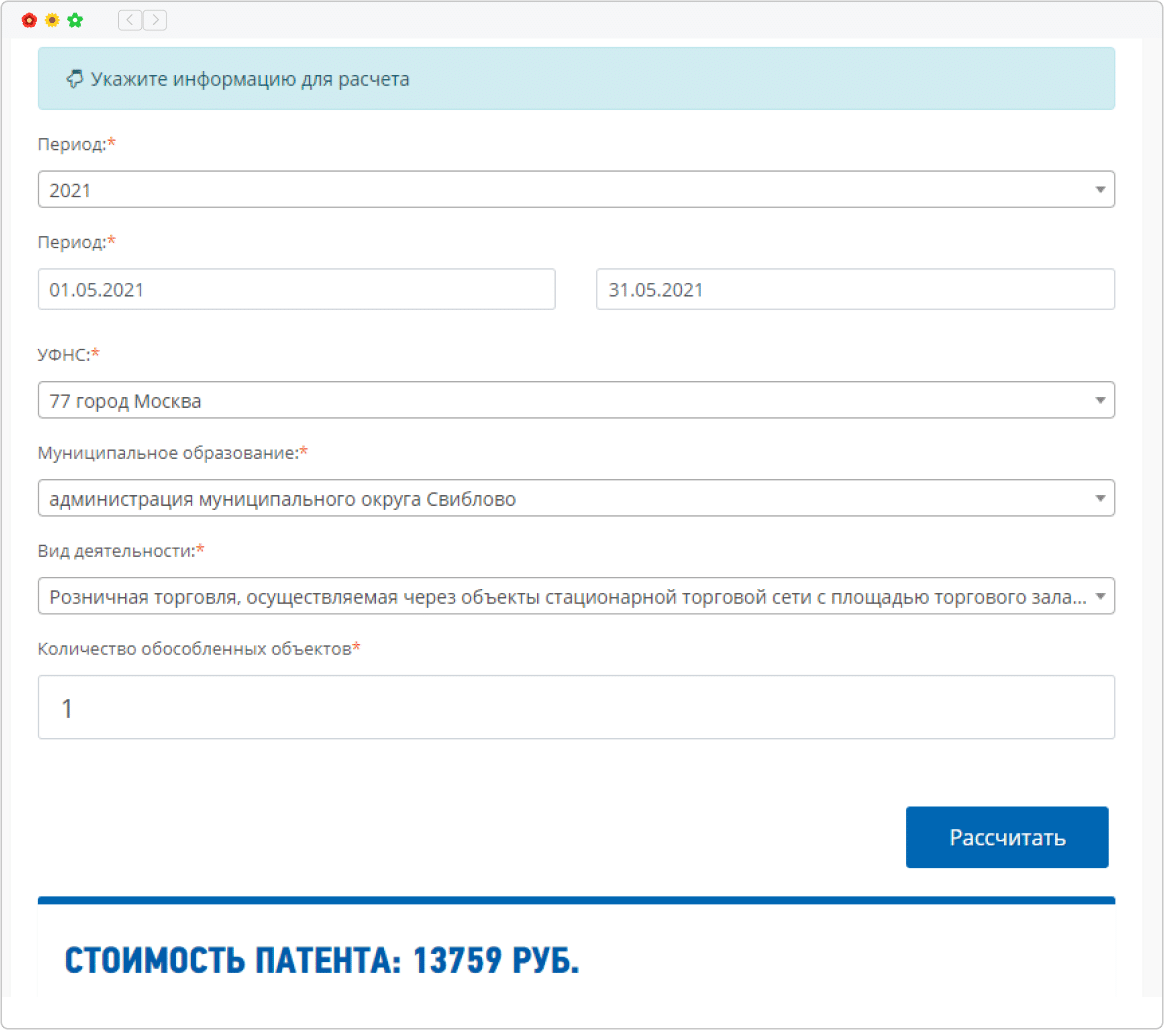

Стоимость патента устанавливается в каждом регионе отдельно и зависит от торговой площади и срока действия. Проверить стоимость патента для вашего региона можно на сайте налоговой:

Патент можно получить на срок от одного месяца до одного года. Потом нужно продлевать. Причем получить его можно только до конца текущего года.

Патент можно взять только для конкретного вида деятельности в конкретном регионе. Если решили поменять вид деятельности или открыть бизнес в новом регионе, то придется взять новый патент. Например, если хотите открыть магазины в Московской и Тульской области, то понадобятся сразу два патента — по одному для каждой области.

Для цветочного бизнеса можно выбрать патент на розничную торговлю. Этот вид деятельности дополнительно разделяется по площади и по типам объектов. Чтобы правильно выбрать, лучше проконсультироваться по этому вопросу с бухгалтером или компанией, которая оказывает бухгалтерские услуги.

Отчетность

УСН. Для УСН «Доходы» и УСН «Доходы минус расходы» раз в год нужно будет отправить декларацию. Форму декларации можно взять на сайте налоговой. Подать ее можно в электронном виде через личный кабинет на сайте налоговой или лично в отделении налоговой.

Патент. Не нужно подавать декларацию в налоговую.

Страховые взносы и НДФЛ

Страховые взносы и НДФЛ за сотрудников. Уплачиваются за каждого сотрудника, который работает по трудовому договору. Взносы и НДФЛ рассчитываются от суммы заработной платы, которую сотрудник получает на руки:

- на пенсионное страхование — 22%

- на медицинское страхование — 5,1%

- на социальное страхование в связи с временной нетрудоспособностью и материнством — 2,9%

- на страховые взносы от несчастных случаев — 0,2%

- налог на доходы физических лиц — 13%

Если хотите сотруднику платить 30 тыс. рублей на руки, то придется каждый месяц платить взносы и перечислять НДФЛ за сотрудника — 12,96 тыс. рублей.

Расчеты и выплаты лучше поручить бухгалтеру — там есть свои тонкости.

Совет: прежде чем устанавливать зарплату, рассчитайте реальную стоимость сотрудника для бизнеса — «грязную» зарплату плюс все взносы. Часто владельцы считают только сумму на руки и не закладывают страховые платежи в бюджет. Это приводит к кассовым разрывам, особенно в низкий сезон.

Взносы за себя. ИП в любом случае платит за себя каждый год страховые взносы — обязательные фиксированные и дополнительные.

Обязательные фиксированные взносы — 40 874 рубля на 2021 год. Эту сумму нужно платить, даже если ИП не работает и не получает дохода, такая обязанность.

Если сумма дохода превышает 300 тыс. рублей за год, придется заплатить дополнительные взносы — 1% от дохода выше 300 тыс. рублей.

Например, за год заработали 900 тыс. рублей. Нужно заплатить взносов на 46 474 рубля. Из них фиксированные — 40 874 рубля, дополнительные — (900 000 − 300 000) × 1% = 6 000 рублей.

Предприниматель, который работает, как ООО не платит обязательные взносы за себя, это только для ИП.

Уменьшение налога на УСН на страховые взносы. ИП может уменьшить сумму налога на уплаченную сумму страховых взносов — причем на УСН «Доходы» и на УСН «Доходы минус расходы».

Если ИП работает один, то можно уменьшить на всю сумму страховых взносов. Мы говорили, что налог платится каждый квартал. И дальше работает так: уменьшить эту сумму налога можно на те взносы, которые заплатили в этом же квартале. Поэтому выгодно разделить сумму взносов — 40 874 рубля — на равные части и платить каждый квартал.

Например, налог за первый квартал — 78 000 рублей.

В этом же квартале заплатили 10 218 рублей взносов.

В налоговую платим меньше: 78 000 − 10 218 = 67 782 рубля.

Если ИП работает с сотрудниками, схема немного меняется: тут у нас есть взносы за себя и взносы за сотрудников. И налог можно уменьшить только на 50%.

При расчете налога для УСН «Доходы минус расходы» сумму страховых взносов, уплаченных за себя и за сотрудников, включаем в расходы.

Совет: планируйте оплату страховых взносов синхронно с квартальными платежами по УСН. Это позволит равномерно снижать налоговую нагрузку и не переплачивать авансом. Особенно важно для цветочного бизнеса, где денежный поток сильно зависит от сезона и праздников.

При открытии бизнеса выгоднее УСН «Доходы минус расходы», но сложнее вести учет

Чаще всего первые 10–14 месяцев после открытия магазина расходы превышают доходы или равны им. Это связано с тем, что магазин еще малоизвестен. Постоянные покупатели и узнаваемость приходят постепенно, а не сразу. Из-за этого небольшой доход и большие списания.

Если в вашем бизнес-плане такой же прогноз — в первые полгода-год после открытия расходы будут больше доходов, можно выбрать УСН «Доходы минус расходы», потому что в этом случае нужно будет заплатить только минимальный налог — 1% от дохода за год.

При этом нужно учитывать ряд сложностей, с которыми столкнется цветочный бизнес при такой системе:

- Усложняется учет. Магазину придется собирать каждый чек, вести постеблевой учет, нанимать бухгалтера и контролировать все финансовые показатели. Поскольку в цветочном бизнесе учет до сих пор часто ведется в тетрадках — сделать его прозрачным довольно сложно.

- Не везде можно закупать цветы. Основная статья расходов для цветочного магазина — это закупки цветов. Если закупать их на рынках или у садовников, которые торгуют без чеков и накладных, потом не получится подтвердить расходы в налоговой. Соответственно, если вы выбрали «Доходы минус расходы», — про этот канал закупок можно забыть.

- Сложно списывать цветы. В условиях российского законодательства непросто доказать, что часть цветов списана.

Если не готовы к таким сложностям в учете, лучше выбрать патентную систему налогообложения или УСН «Доходы».

Для офлайн-бизнеса, который работает только с физлицами — патент

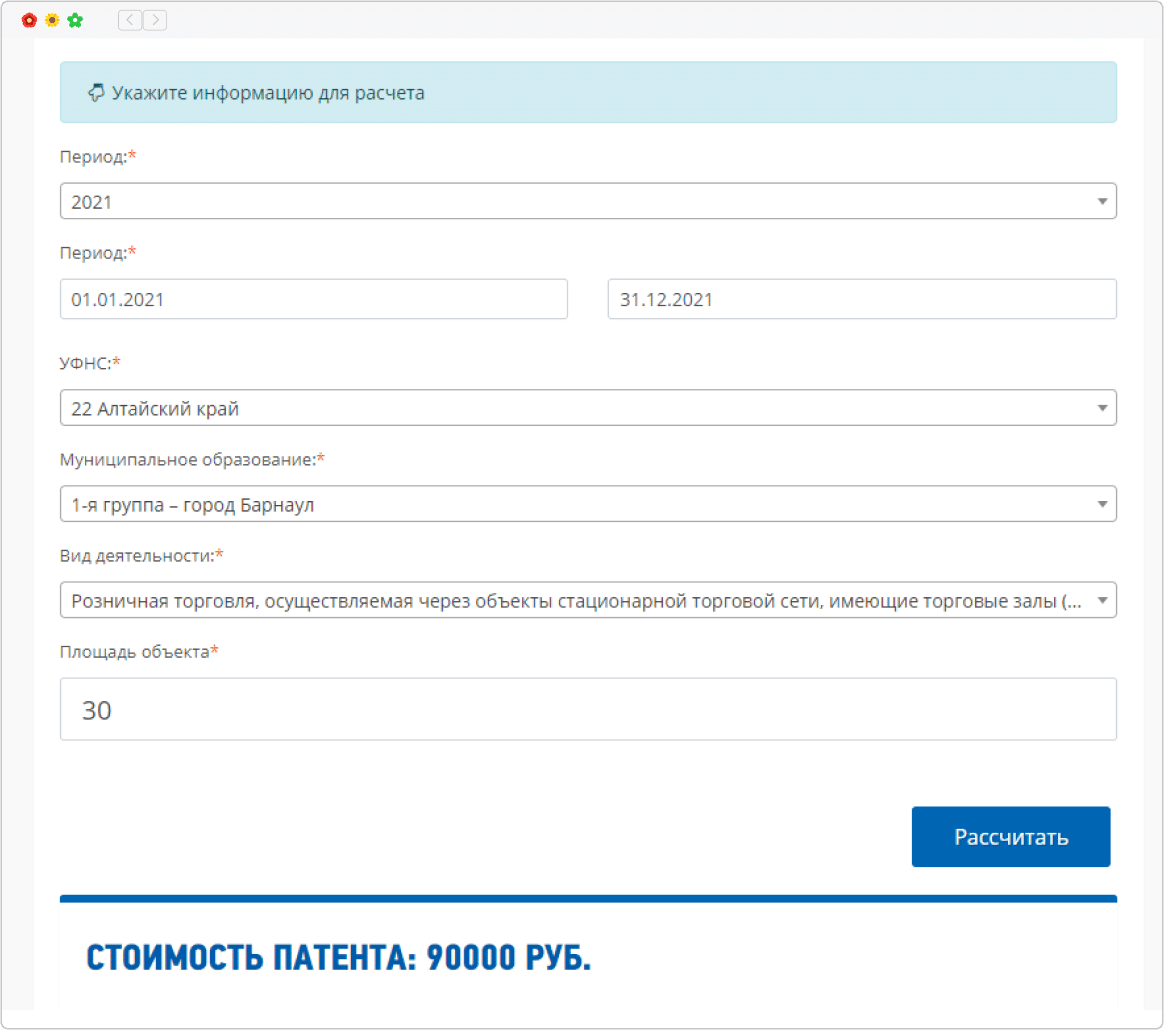

На второй год после открытия для этого формата бизнеса патентная система налогообложения может быть выгодней УСН «Доходы минус расходы». Но в некоторых регионах стоимость патента может быть высокая, поэтому лучше сравнить стоимость патента с прогнозом налогов по другим системам.

Например, год назад открыли цветочный магазин площадью 30 кв. м. в городе Барнауле Алтайского края. Использовали УСН «Доходы минус расходы». На следующий год нам может быть выгоднее использовать патентную систему. Проверяем это. Смотрим стоимость патента на сайте налоговой под эти параметры на 2021 год:

Делаем прогноз налога УСН на следующий год:

| 1‑й квартал | 2‑й квартал | 3‑й квартал | 4‑й квартал | ИТОГО: | |

| Доходы, тыс. руб. | 1413 | 1390 | 1477 | 1552 | 5832 |

| Расходы, тыс. руб. | 1353 | 1329 | 1301 | 1331 | 5314 |

| Доходы минус расходы, тыс. руб. | 60 | 61 | 176 | 221 | 518 |

| УСН «Доходы», тыс. руб. | 84,78 | 83,4 | 88,62 | 93,12 | 349,92 |

| УСН «Доходы минус расходы», тыс. руб. | 9 | 9,15 | 26,4 | 33,15 | 77,7 |

Вот что у нас получилось:

| УСН «Доходы минус расходы», руб. | Патент, рублей | УСН «Доходы», руб. | ||

| 77 700 | < | 90 000 | < | 349 920 |

Стоимость патента оказалась выше стоимости прогноза УСН «Доходы минус расходы», но незначительно. Стоимость патента не изменится и будет точно 90 тыс. рублей, а вот УСН «Доходы минус расходы» может быть и больше, поэтому лучше снизить риски и использовать патент.

Для офлайн-бизнеса, который работает с юрлицами и физлицами, несколько систем

Ситуация: есть магазин и иногда приходят корпоративные заказы. В этой ситуации может быть три варианта по налогообложению.

Вариант 1 — патент. Возможен только в том случае, если все корпоративные заказы будут розничными продажами — оформлены договором розничной поставки. Это значит, что покупателю передается товар, который предназначен для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Налоговая может отнести такие продажи к оптовым и забрать патент. Например, рассуждение может быть таким. Компания заказала букет в подарок клиенту. Клиент был рад подарку и сделал покупку у нее. Компания получила выгоду. Такая продажа — не розничная.

Вариант 2 — патент + УСН. Для работы с физлицами в магазине используем патент, а для работы с юрлицами по корпоративным заказам — УСН. Совмещать можно на одном вашем юрлице, но учет должен быть разный — отдельно для магазина, отдельно для корпоративных заказов.

Этот вариант будет выгоден в большинстве случаев, потому что с первым вариантом могут быть проблемы с патентом, а третий будет выгодней, когда стоимость патента значительно выше прогнозной стоимости налога УСН.

Вариант 3 — УСН. Для работы в магазине и по корпоративным заказам используем УСН. Используем, если первый и второй вариант невыгодны.

По выбору типа УСН для второго и третьего вариантов нужно считать. Если расходы 70% от доходов и больше, выгоднее УСН «Доходы минус расходы». Если расходы меньше 70% от доходов, выгоднее УСН «Доходы». При выборе типа УСН для второго варианта учитываем расходы только по корпоративным заказам.

Для онлайн-бизнеса — только УСН, на крайний случай ОСНО

Патент нельзя использовать для онлайн-продаж, поэтому для онлайн-бизнеса подойдет только УСН. Если онлайн-бизнес большой — более 130 сотрудников или доход более 200 млн рублей, — то, возможно, придется перейти на ОСНО. Подробнее можно узнать на сайте налоговой.

Если просто разделить один бизнес на несколько юрлиц, чтобы не переходить с УСН на ОСНО, можно попасть под внимание налоговой. Она может посчитать, что это сделано умышленно, чтобы уйти от налогов, и может доначислить их по ОСНО.

Налоговой будет сложно доказать это и доначислить налоги, если в таком разделении есть деловая цель для бизнеса. Уменьшение налогов не является такой целью. Поэтому нужно перед разделением бизнеса проконсультироваться по этому вопросу с бухгалтером, проработать варианты деловой цели.

Примером деловой цели может быть повышение эффективности управления при географическом разделении. Команда программистов, маркетологов, дизайнеров — 40 человек, находится в одном городе, а команда флористов — 90 человек в трех других городах. Можно программистов и флористов выделить в отдельные юрлица с отдельным руководством, чтобы эффективней управлять ими. Это будет деловой целью, которую можно будет обосновать в налоговой, если возникнут вопросы.

Тип УСН выбираем так же, как и для офлайн-бизнеса, который работает с юрлицами.

Лайфхак*: если вы запускаете онлайн-продажи параллельно с офлайн-магазином, заранее разделите учет направлений внутри одной системы — отдельно считайте доходы, рекламу и операционные расходы. Даже без разделения юрлиц это позволит понять реальную рентабельность онлайн-направления и вовремя принять решение — масштабировать его или оптимизировать.

Если одновременно онлайн- и офлайн-бизнес — совмещаем разные системы налогообложения

Если вы совмещаете несколько форматов бизнеса, например, у вас студия, которая работает с физлицами и юрлицами, а еще продает цветы онлайн, то считаем аналогично офлайн-бизнесу, который работает с юрлицами и физлицами. То есть совмещаем несколько систем налогообложения.

Главное

• ОСНО почти всегда невыгодна для цветочного бизнеса. Это самый сложный и дорогой режим с высокой налоговой нагрузкой и объемной отчетностью. Его используют только при превышении лимитов по сотрудникам или обороту, либо когда другие режимы недоступны.

• УСН — базовое и наиболее удобное решение для большинства цветочных магазинов. При регистрации ИП важно сразу подать заявление на переход, иначе автоматически назначат ОСНО. Тип УСН выбирают, исходя из структуры расходов.

• УСН «Доходы» подходит бизнесу с небольшой долей расходов. Налог рассчитывается с оборота, учет проще, отчетность минимальная. Но важно помнить: оборот — не равно прибыль, поэтому расходы нужно считать в любом случае.

• УСН «Доходы минус расходы» выгодна при высокой доле закупок и списаний. Если расходы составляют около 70% доходов и выше, этот режим часто снижает налоговую нагрузку. Но учет становится сложнее: нужно подтверждать каждую закупку и фиксировать все расходы.

• Патент подходит офлайн-магазинам, работающим с физлицами. Налог фиксированный, отчетности нет, но стоимость зависит от региона и площади. Перед выбором важно сравнить стоимость патента с прогнозом налога по УСН.

• Если магазин работает с юрлицами и физлицами — возможны комбинированные схемы. Например, патент для розницы и УСН для корпоративных заказов. В этом случае учет нужно вести раздельно.

• Для онлайн-бизнеса — только УСН, реже ОСНО. Патент для интернет-продаж не применяется. При крупных оборотах или превышении лимитов возможен переход на ОСНО.

• Страховые взносы существенно влияют на реальную налоговую нагрузку. Их можно учитывать при расчете налога и частично снижать платежи на УСН. Планирование взносов по кварталам помогает избежать кассовых разрывов.

• На старте чаще выгоднее УСН «Доходы минус расходы», но вести ее сложнее. Если нет готовности к строгому учету и подтверждению расходов, безопаснее выбрать УСН «Доходы» или патент.

• Если совмещаете онлайн и офлайн — можно использовать разные режимы. Главное — раздельный учет и продуманная структура бизнеса, чтобы не создавать налоговых рисков.

Выбор системы налогообложения в цветочном бизнесе — это не формальность, а стратегическое решение. Ошибка на старте может стоить десятков или сотен тысяч рублей в год. Поэтому считать нужно заранее, на реальных цифрах, а не «по ощущениям».