Jorge Barrientos, contador Colombiano de la ciudad de Cúcuta, Norte de Santander nos relata detalladamente sobre la importancia de estas, sus cambios, y novedades para un emprendedor y empresario.

Mantenerse a flote como empresario, no es tarea fácil para nadie , ya que cada año las personas y los empresarios deben someterse a cambios en las leyes fiscales, el empresario debe cumplir con sus obligaciones tributarias de manera adecuada y evitar posibles sanciones o multas.

- Permite planificar y administrar sus finanzas de manera más eficiente, optimizando sus recursos y maximizando sus beneficios.

- Estar al tanto de las leyes fiscales les permite aprovechar posibles beneficios o incentivos fiscales que puedan aplicar a su actividad económica, lo que puede suponer un ahorro significativo en impuestos.

- Para mantener una buena relación con las autoridades fiscales y evitar conflictos o disputas legales. Esto ayuda a mantener una reputación sólida y confiable, lo que puede ser crucial para el éxito y crecimiento de una empresa.

Las leyes fiscales son un conjunto de normas y regulaciones que establecen las obligaciones tributarias de los ciudadanos y empresas en el país. Estas leyes abarcan aspectos como la declaración y pago de impuestos, la determinación de bases imponibles, las tarifas impositivas, los beneficios fiscales, entre otros.

En Colombia, el principal organismo encargado de la regulación y administración de las leyes fiscales es la Dirección de Impuestos y Aduanas Nacionales (DIAN). Esta entidad tiene la responsabilidad de recaudar los impuestos y velar por el cumplimiento de las obligaciones tributarias.

Las leyes fiscales en Colombia se actualizan periódicamente para adaptarse a las necesidades del país y garantizar una correcta recaudación de impuestos. Estas actualizaciones pueden incluir cambios en las tarifas impositivas, la creación de nuevos impuestos o beneficios fiscales, la modificación de los requisitos para la presentación de declaraciones tributarias, entre otros aspectos.

Las leyes fiscales son aquellas que son aprobadas por el gobierno por parte del legislativo, en el congreso, son leyes que se imponen, por ejemplo en la parte tributaria , es todo lo que se tiene pagar por determinado procedimiento por determinada venta, por determinada actividad que se haga, eso está monitorizado por la DIAN a nivel nacional.

En Colombia, existen diferentes tipos de impuestos que deben ser pagados por los ciudadanos y empresas. Algunos de los impuestos más comunes son:

Existen varios tipos de impuestos, los impuestos nacionales y el impuesto municipal.

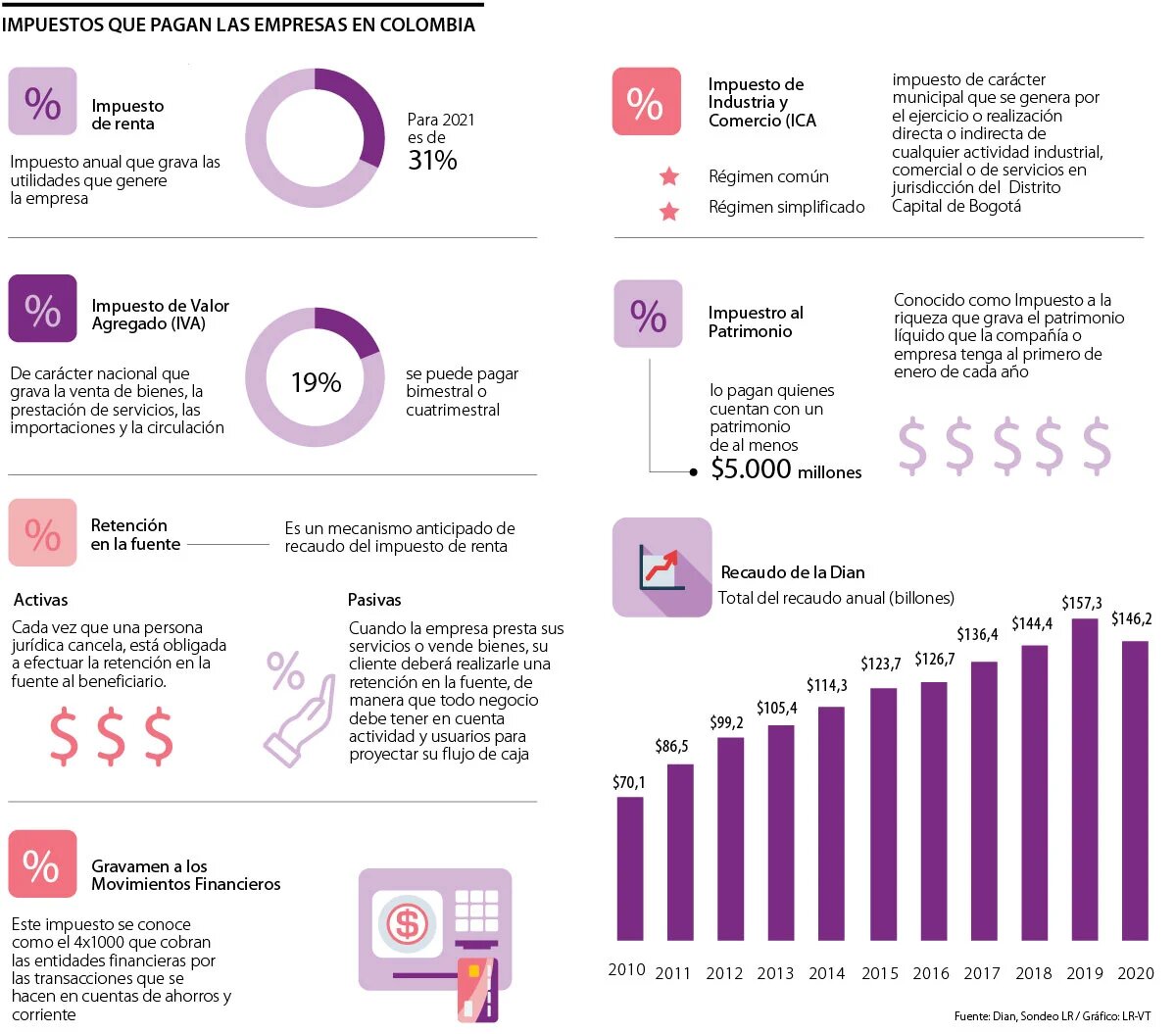

- Impuesto sobre la Renta y Complementarios: Es el impuesto que se paga sobre los ingresos obtenidos en un año fiscal. Se aplica tanto a personas naturales como a empresas.

- Impuesto al Valor Agregado (IVA): Es un impuesto indirecto que se aplica a la venta de bienes y servicios. La tasa general es del 19%, pero existen tarifas reducidas para ciertos productos.

- Impuesto de Industria y Comercio (ICA): Es un impuesto municipal que se aplica a las actividades comerciales, industriales y de servicios realizadas en un determinado municipio.

- Impuesto Predial: Es un impuesto municipal que se paga sobre el valor de los bienes inmuebles, como casas, apartamentos y terrenos.

- Impuesto al Consumo: Es un impuesto que se aplica a bienes y servicios específicos, como cigarrillos, licores, juegos de azar y servicios de telecomunicaciones.

- Impuesto al Patrimonio: Es un impuesto que se paga sobre el patrimonio neto de una persona o empresa.

El impuesto nacional es todo lo que venga del gobierno, para el presupuesto nacional, y en los municipios se paga el impuesto municipal por medio del impuesto de industria y comercio , el predial para el funcionamiento de cada alcaldía.

Un contribuyente es una persona física o jurídica que está sujeta a las leyes fiscales y tiene la obligación de pagar impuestos al Estado. Los contribuyentes pueden ser individuos, empresas, organizaciones sin fines de lucro, entre otros. Al ser un contribuyente, se deben cumplir con las obligaciones tributarias establecidas por la legislación fiscal, como presentar declaraciones de impuestos, pagar los impuestos correspondientes y mantener registros contables adecuados.

Es aquel que está obligado a presentar la información y pagar impuestos por esa información.

- Personas físicas: Son aquellos individuos que realizan actividades económicas de forma independiente, como profesionales, trabajadores autónomos o empleados por cuenta propia. Estas personas deben presentar su declaración de impuestos sobre la renta y pagar los impuestos correspondientes.

- Personas jurídicas: Son empresas u organizaciones que tienen personalidad jurídica propia, como sociedades anónimas, sociedades de responsabilidad limitada, asociaciones, fundaciones, entre otras. Estas entidades deben cumplir con sus obligaciones fiscales, como presentar declaraciones de impuestos sobre la renta y pagar los impuestos correspondientes.

- Organizaciones sin fines de lucro: Son entidades que tienen como objetivo principal el beneficio de la comunidad y no persiguen fines de lucro. Estas organizaciones también están sujetas a las leyes fiscales y deben cumplir con sus obligaciones tributarias.

- Contribuyentes especiales: Son aquellos contribuyentes que por su actividad económica o por su situación particular están sujetos a regímenes tributarios especiales. Por ejemplo, pueden ser contribuyentes que realizan actividades en sectores específicos, como minería, petróleo, telecomunicaciones, entre otros.

- Contribuyentes extranjeros: Son personas o entidades no residentes en un país que generan ingresos o tienen bienes en dicho país y están sujetos a las leyes fiscales de ese territorio. Estos contribuyentes también deben cumplir con sus obligaciones tributarias en el país donde generan ingresos o tienen bienes.

Es importante destacar que los tipos de contribuyentes pueden variar según la legislación fiscal de cada país.

Hay menores contribuyentes y grandes contribuyentes, también asalariados.

Los grandes contribuyentes están obligados a pagar un IVA (Impuesto sobre el Valor Agregado), el IVA es un impuesto agregado, en este momento la mayoría de los artículos tienen un IVA del 19%.

El IVA se calcula sobre el valor agregado en cada etapa de producción y distribución de un bien o servicio. Cada empresa o profesional que participa en la cadena de producción o distribución debe cobrar el IVA a sus clientes y posteriormente pagarlo al gobierno.

La presentación del IVA está distribuido en bimensual, cuatrimensual o anual, de acuerdos a las ventas, la mayoría se paga bimensual, por ejemplo enero y febrero se paga en marzo en una fecha establecida por la DIAN.

El tipo de IVA puede variar según el país y el tipo de bien o servicio. Por lo general, existen diferentes tipos de IVA, como el tipo general, que se aplica a la mayoría de los bienes y servicios; el tipo reducido, que se aplica a bienes y servicios considerados de primera necesidad o de interés social; y el tipo superreducido, que se aplica a bienes y servicios específicos.

Si yo compro un articulo por 20.000.000 de pesos a esta suma le tengo que agregar el 19%.

El IVA es una importante fuente de ingresos para los gobiernos, ya que permite recaudar fondos para financiar los gastos públicos. Además, es un impuesto que se considera más equitativo, ya que se aplica de manera proporcional al consumo y no al ingreso o beneficio de cada contribuyente.

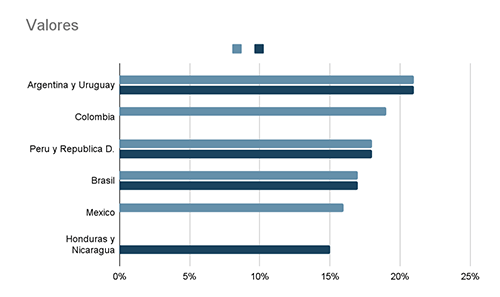

Si se hace un análisis global sobre este tributo, los países nórdicos son los que más cobran IVA. Por ejemplo, en Suecia y Noruega el impuesto es del 25%. Pero estos países no son los que tienen el récord, aparece Hungría donde el IVA llega hasta el 27%, Croacia (25%), y Rumania (24%).

Jorge Barrientos afirma que la diferencia entre esos países con los de Latinoamérica está en que la mayor parte de esos ciudadanos reciben una buena retribución, contrario a la de los latinoamericanos, que es baja.

La media de Europa bordea el 20%, Asia con el 10% y los países de Oceanía del 12%. También existe un grupo de naciones que no cobran IVA.

En Latinoamérica, por ejemplo, el país que cobra el IVA más elevado es Uruguay con el 22%. Indicador similar al de muchos países de la Unión Europea.

Jorge insiste en que, aunque a los estados les parece un impuesto atractivo por su fácil recaudación y control, el principal problema son las retribuciones que genera a la sociedad.

Si el IVA fuera alto, pero a cambio la ciudadanía obtuviera servicios de calidad, no habría quejas.

Agrega que en Latinoamérica existen otros impuestos que golpean el bolsillo de las personas, además de la inflación.

En los últimos años las leyes fiscales en nuestra región no han cambiado mucho para los empresarios el IVA quedó prácticamente igual que años anteriores.

Cambios en Colombia:

- Ley de Financiamiento 2018: Esta ley introdujo cambios significativos en el sistema tributario colombiano, como la reducción gradual de la tarifa del impuesto de renta para las empresas, la ampliación de la base gravable del impuesto a las ventas (IVA) y la eliminación gradual del impuesto al patrimonio.

- Ley de Crecimiento Económico 2019: Esta ley buscó impulsar el crecimiento económico y la generación de empleo en Colombia. Introdujo medidas como la reducción de la tarifa del impuesto de renta para las micro, pequeñas y medianas empresas (Mipymes), la creación de beneficios fiscales para la contratación de jóvenes y mujeres, y la implementación de un régimen especial para la economía naranja.

- Ley de Solidaridad Sostenible 2021: Esta ley fue propuesta por el gobierno colombiano en abril de 2021, pero posteriormente fue retirada debido a protestas y críticas. La propuesta incluía cambios fiscales como el aumento del impuesto de renta para personas naturales y empresas, la ampliación de la base gravable del IVA y la implementación de un impuesto a las transacciones financieras.

Las sociedades o las personas naturales que sean grandes contribuyentes deben pagar una retención en la fuente de acuerdo a la actividad económica.

Por ejemplo si yo vendí con IVA 3.800.000 cop, yo debo descontar del salario de los empleados el 15% y lo pago al mes siguiente a la DIAN.

En resumen, las leyes fiscales son un conjunto de normas que regulan las obligaciones tributarias de los ciudadanos y empresas en el país. Es fundamental que los empresarios estén informados sobre estas leyes para cumplir con sus responsabilidades fiscales y aprovechar los beneficios fiscales disponibles.